开云app 公牛集团: 增长累了想歇歇, 家底厚到能“躺平”转型

咱们来聊聊插座界的“一哥”——公牛集团。提起公牛,你肯定想到满大街的插座、开关,这家公司给人的印象就是:稳。

但最近的财报显示,这份“稳”里面,似乎混入了一丝成长的“烦恼”。2025年三季报出炉,数据有点意思,咱们一层层剥开看看。

---

01 利润表:增长失速,利润“踩了脚刹车”

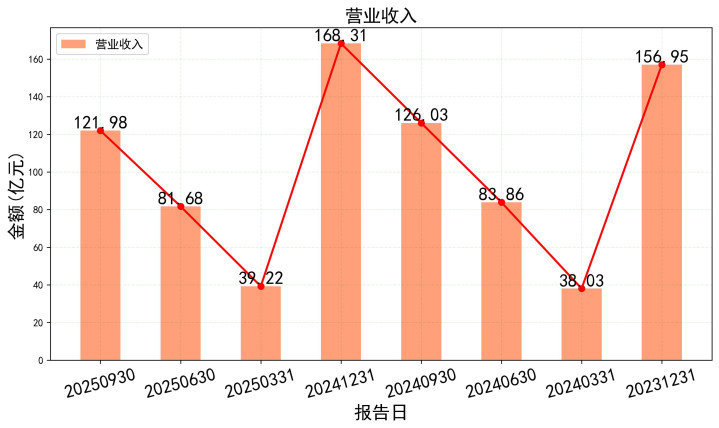

先看最核心的赚钱能力。2025年前三季度,公司营收121.98亿元,归母净利润29.79亿元。

乍一看,百亿营收、近30亿利润,依然很牛。但看增速,问题来了。

同比增速转负,敲响警钟: 公司主营业务收入增长率,从2024年三季度的14.06%,骤降至2025年三季度的-3.22%。净利润增长率更夸张,从26.44%的高增长,直接掉头向下,变成了-8.58%。

这意味着,相比去年,公司今年前三季度卖货的收入和赚到的利润,不仅没增长,反而缩水了。

更值得细品的是第三季度单季数据。2025年第三季度,公司单季营收约40.3亿元,相比2024年第三季度的41.8亿元,下降约3.6%。增长引擎明显乏力。

毛利率稳如泰山,但费用侵蚀利润: 公司的主营业务利润率(毛利率) 一直稳定在41%-42%左右,护城河依旧很深。问题出在哪?看三项费用(销售、管理、研发费用)占收入比重,从10.9%微升至11.1%。收入没涨,费用还在增加,利润自然被挤占。

简单说:东西还是那么好卖(毛利高),但市场上花钱抢客户、搞研发的成本高了,导致整体赚钱速度慢了下来。

---

02 资产负债表:“家底厚实”到令人羡慕

如果说利润表有点“小感冒”,那资产负债表堪称“钢铁之躯”,健康得让人眼红。

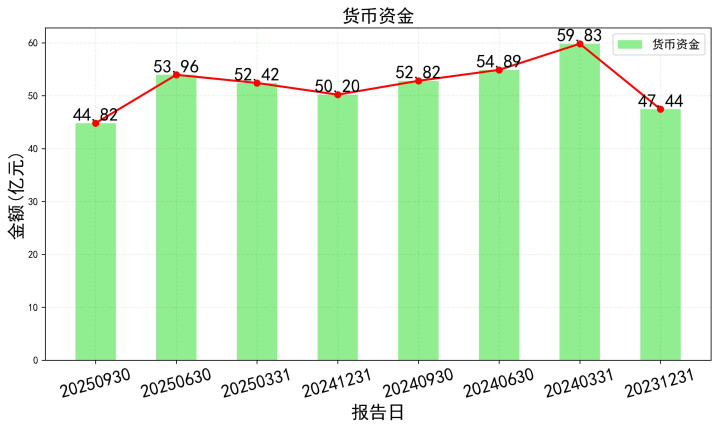

“壕”无人性的现金储备: 截止2025年9月底,公司账上躺着44.8亿元货币资金,还有高达109.5亿元的交易性金融资产(主要是理财)。两者合计超过154亿元!

对比一下,公司总资产才212.7亿元,现金类资产占比超过72%。这就像一个家庭,绝大部分资产都是随时能用的活期存款和余额宝。

负债极低,财务超级安全: 公司总负债仅56亿元,资产负债率低至26.3%。几乎没有有息负债(短期借款10亿,长期借款2.25亿,利息负担极轻)。股东权益(净资产)高达156.7亿元,占总资产的73.7%。

通俗讲:公牛家底太厚了,几乎没有欠债,大部分钱都是自己的,而且大部分钱都以现金形式存在,随时可以动用。 这种财务结构,在经济下行期就是“压舱石”,抗风险能力极强。

---

03 现金流量表:利润是“纸”,现金流是“金”

利润可能受会计手法影响,但现金流是实打实的真金白银。公牛在这点上,再次证明了它的优秀。

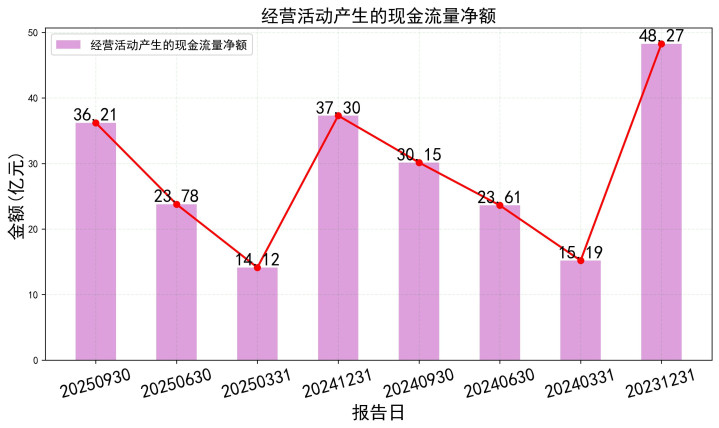

经营现金流强劲,利润“含金量”高: 前三季度,开云app公司经营活动产生的现金流量净额高达36.21亿元,比29.79亿元的净利润还要多!这说明公司赚的利润,基本都变成了现金收回来了,没有停留在纸面上或客户的欠条里。

“经营现金净流量/净利润”比率达到1.21倍,这是非常健康的信号,利润质量杠杠的。

投资活动“花钱”,是为未来布局: 投资活动现金流净额为-17.34亿元。钱花哪了?主要是购建长期资产(4.13亿)和支付其他投资款(很可能与新能源等新业务投资有关)。

一句话总结:主业赚来的钱,实实在在地流进了口袋。同时,公司正在拿出部分现金,积极投资未来,寻找新的增长点。

---

{jz:field.toptypename/}04 数据联动分析:一个“矛盾”揭示的真相

把三张表连起来看,你会发现一个有趣的“矛盾”:

利润表说:“我增长累了,想歇歇。”

资产负债表和现金流说:“没事,咱家有的是钱,扛得住,还能掏钱搞点新花样。”

这个“矛盾”恰恰揭示了公牛当前的现状:

短期增长见顶承压,但长期根基无比稳固,有充足的资本和底气去转型、去试错。

公司的净资产收益率(ROE)从2024年三季度的26%,下降到2025年三季度的19%,印证了增长乏力对股东回报效率的影响。

但同时,极高的现金储备和几乎为零的财务风险,给了公司“用空间换时间”的奢侈资格。这是很多挣扎在生死线上的企业梦寐以求的状态。

---

05 业务与前景:老业务撞墙,新故事在哪?

公牛的传统优势业务——转换器、墙壁开关,在国内市场占有率已很高,接近天花板。房地产行业低迷,也直接影响其需求。这就是增长失速的核心原因。

怎么办?研报和公司动向给出了两个方向:

新能源业务:充电枪、充电桩。这是当前最被看好的增长点,想象空间大。

品牌出海:将“公牛”品牌和渠道模式复制到海外。

这两个方向都对,但也都需要时间。新能源赛道竞争激烈,出海面临不同市场环境的挑战。因此,券商研报(西南、华安、银河等)普遍观点一致:短期业绩承压,长期看好新业务成长。

结论:公牛正在经历从“现金牛”到“成长股”的艰难转身。转身期,阵痛难免。

---

06 估值与操作:现在便宜吗?该怎么投?

截至近期,公牛股价在42元附近震荡,从2025年初的50多元回落不少,处于近一年的相对低位。

估值算一算:

券商普遍预测2025年每股收益(EPS)在2.16元-2.43元之间。

取中位数约2.3元,当前股价42.05元,对应市盈率(PE)约为18.3倍。

回顾历史,公牛在稳健增长期PE常年在25-30倍。当前估值已回落至历史偏低区间。

投资建议:

长期投资者(价值派):当前价位具备较高的安全边际。公司无债务风险+巨额现金+稳定高分红+新业务潜力,是典型的“下跌有底,上涨有想象”的标的。可以采取分批、逢低布局的策略,耐心等待新业务开花结果。

短期交易者:需注意公司业绩增速可能尚未见底,短期股价可能继续震荡磨底。建议关注季度营收、利润增速何时能扭转,以及新能源业务订单等催化剂。

最后总结:

公牛集团就像一位体格强健、现金充沛的壮年人,突然发现原来的赛道跑到了尽头。他有些迷茫(增长放缓),但丝毫不慌(家底厚),正拿出积蓄(现金储备),认真学习和尝试新的运动项目(新能源、出海)。

对于投资者而言,你需要判断的是:你是否相信这位“壮汉”的学习能力和转型决心?如果信,现在的低价位或许是陪伴他一起成长的好时机。如果只想要过去那种稳定的高增长,那可能需要降低预期,或继续观望。

---

免责声明

以上分析仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!